Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung – Ihre Arbeitskraft zuverlässig absichern

Warum eine Berufsunfähigkeitsversicherung unverzichtbar ist

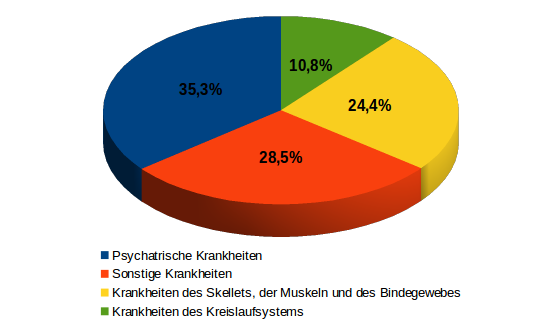

Ihre Arbeitskraft ist die Grundlage für Ihren Lebensstandard. Ein unerwarteter Ausfall – sei es durch Krankheit oder Unfall – kann gravierende finanzielle Folgen haben. In Österreich wird etwa jede fünfte Person im Laufe des Berufslebens berufsunfähig. Die Ursachen sind vielfältig: Psychische Erkrankungen, Krankheiten des Bewegungsapparates, Herz-Kreislauf-Leiden oder Unfälle. Die staatliche Absicherung reicht in den meisten Fällen nicht aus, um den gewohnten Lebensstandard zu erhalten.

Wesentliche Fakten:

- Jährlich werden rund 25.000 Menschen in Österreich berufsunfähig.

- Die häufigsten Ursachen sind Krankheit (90 %) und Unfall (10 %).

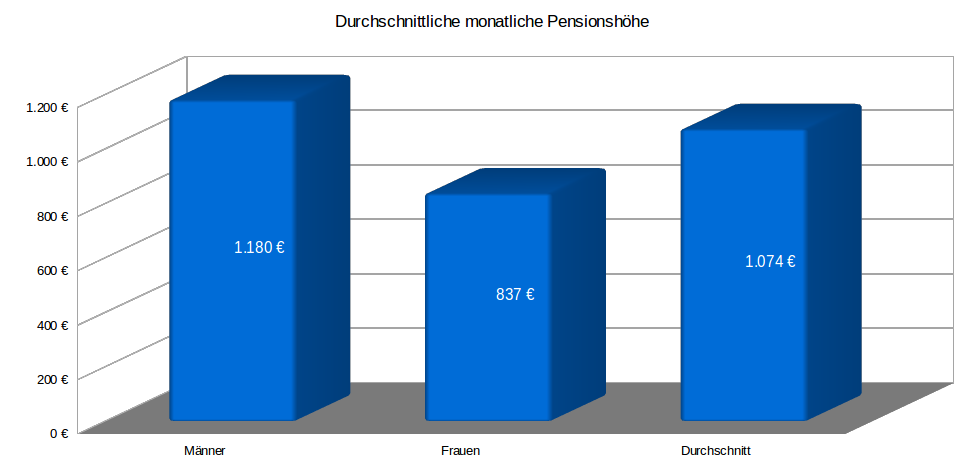

- Die staatliche Berufsunfähigkeitspension deckt meist nur einen Teil des bisherigen Einkommens ab.

- Ohne private Vorsorge entsteht eine erhebliche Versorgungslücke.